ปันโปรรีวิว | ตรวจเครดิตบูโร ง่ายๆ ผ่านตู้คีออสที่ Bureau Lab ง่าย ไว ทันใจวัยรุ่น !

โดย : waranggg

ขาช้อปสายรูดทั้งหลาย รู้หรือไม่ว่าตอนนี้ เราสามารถเช็กเครดิตบูโรด้วยตัวเอง ได้แล้วนะ วันนี้เปย์เป้จะพาเพื่อนๆ ไปลองตรวจเครดิตบูโรด้วยตัวเองกันที่ Bureau Lab หรือศูนย์ตรวจเครดิตบูโรกัน บอกเลยว่าง่าย และสะดวกมากๆ แถมยังใช้เวลารอผลเพียงแค่ 15 นาทีเท่านั้น!

รีวิว การตรวจสอบเครดิตบูโร ด้วยตัวเองที่ Bureau Lab

รู้ผลแบบทันใจใน 15 นาที !

การไปตรวจเครดิตบูโรวันนี้ เปย์เป้มาที่ Bureau Lab สาขา BTS ชิดลม ซึ่งตู้จะตั้งอยู่กลางสถานีเลย เพื่อนๆ ที่ต้องผ่านชิดลมอยู่แล้ว สามารถลงจากขบวนมาแวะเช็กเครดิตบูโรกันก่อนได้ แล้วค่อยเดินทางต่อโดยไม่ต้องแตะบัตรโดยสารออกจากสถานีเลย และนอกจาก BTS ชิดลมแล้ว Bureau Lab ยังมีสาขาอยู่ที่ BTS หมอชิต และท่าเรือวังหลังด้วย สะดวกที่ไหนไปที่นั่นได้เลย

สำหรับการขอตรวจสอบเครดิตบูโรที่ Bureau Lab เอกสารการตรวจสอบเครดิตบูโรใช้เพียงแค่บัตรประชาชนใบเดียวเท่านั้น ไม่ต้องเตรียมเอกสารอื่นๆ ให้วุ่นวาย ถ้าพร้อมแล้วไปลุยกันเล้ย~

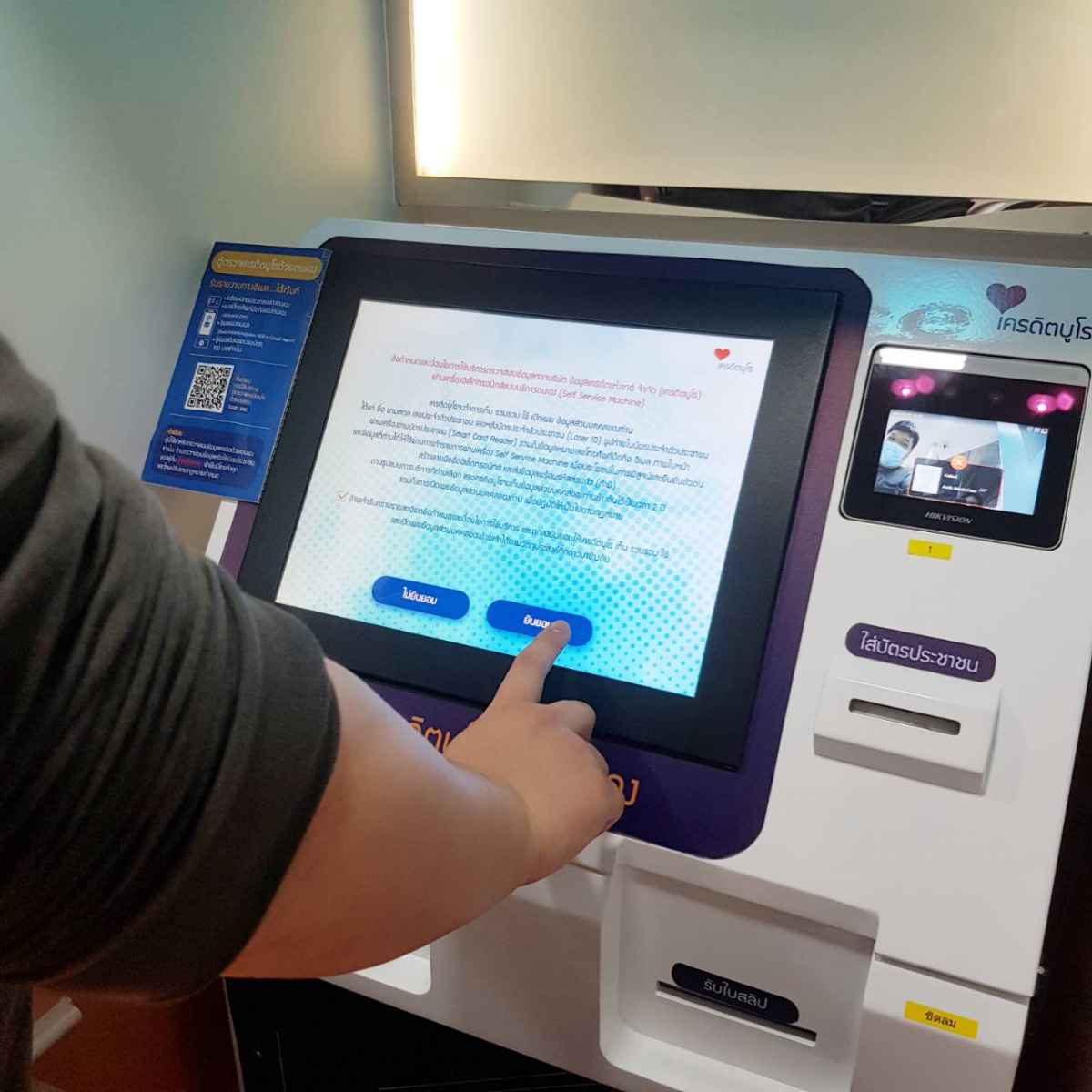

แตะที่หน้าจอเพื่อเริ่มการทำงาน จากนั้นระบบจะขึ้นข้อกำหนดและเงื่อนไขในการขอตรวจสอบเครดิตบูโร เมื่ออ่านจบเรียบร้อยแล้ว สามารถกดยินยอมเพื่อไปยังขั้นตอนถัดไปได้เลย

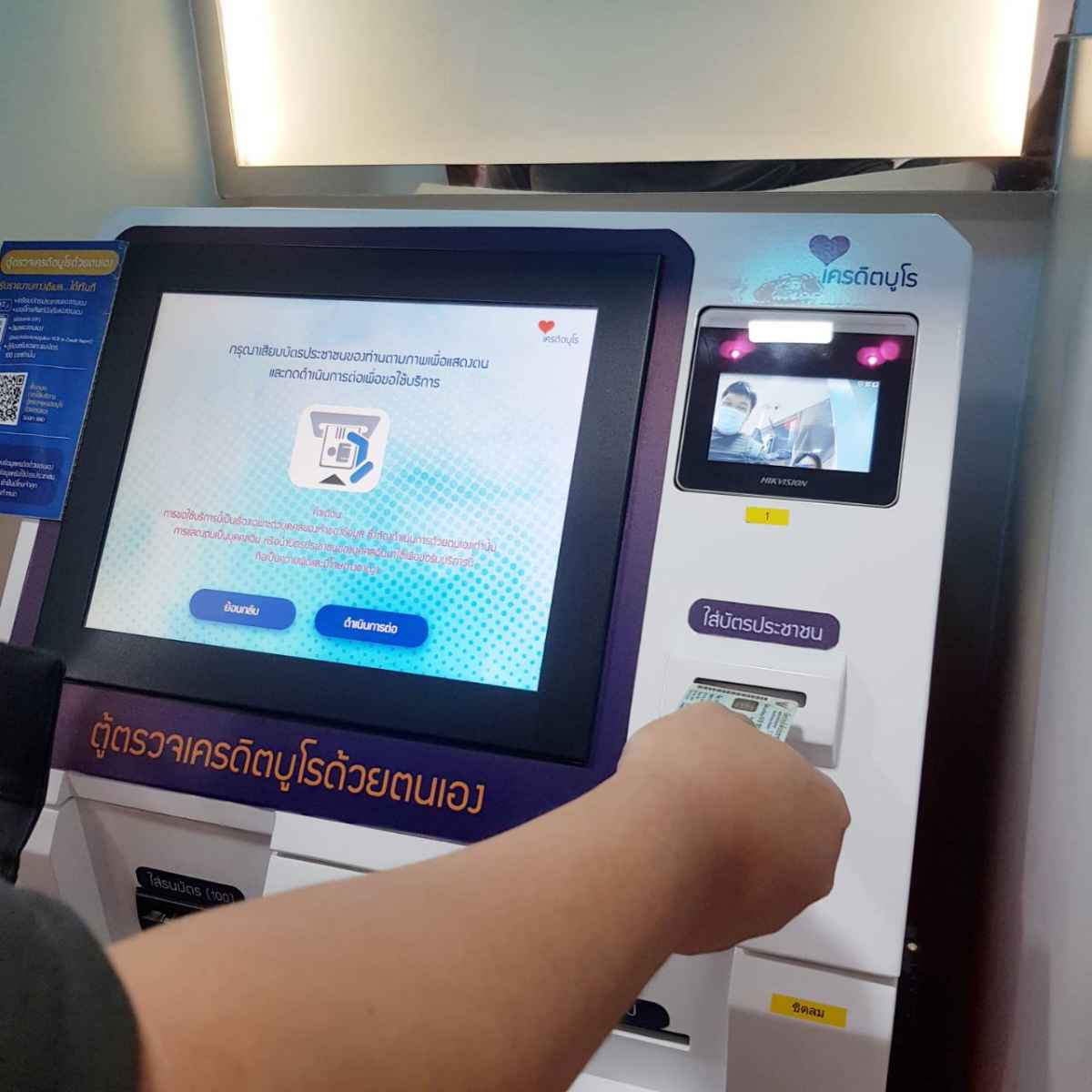

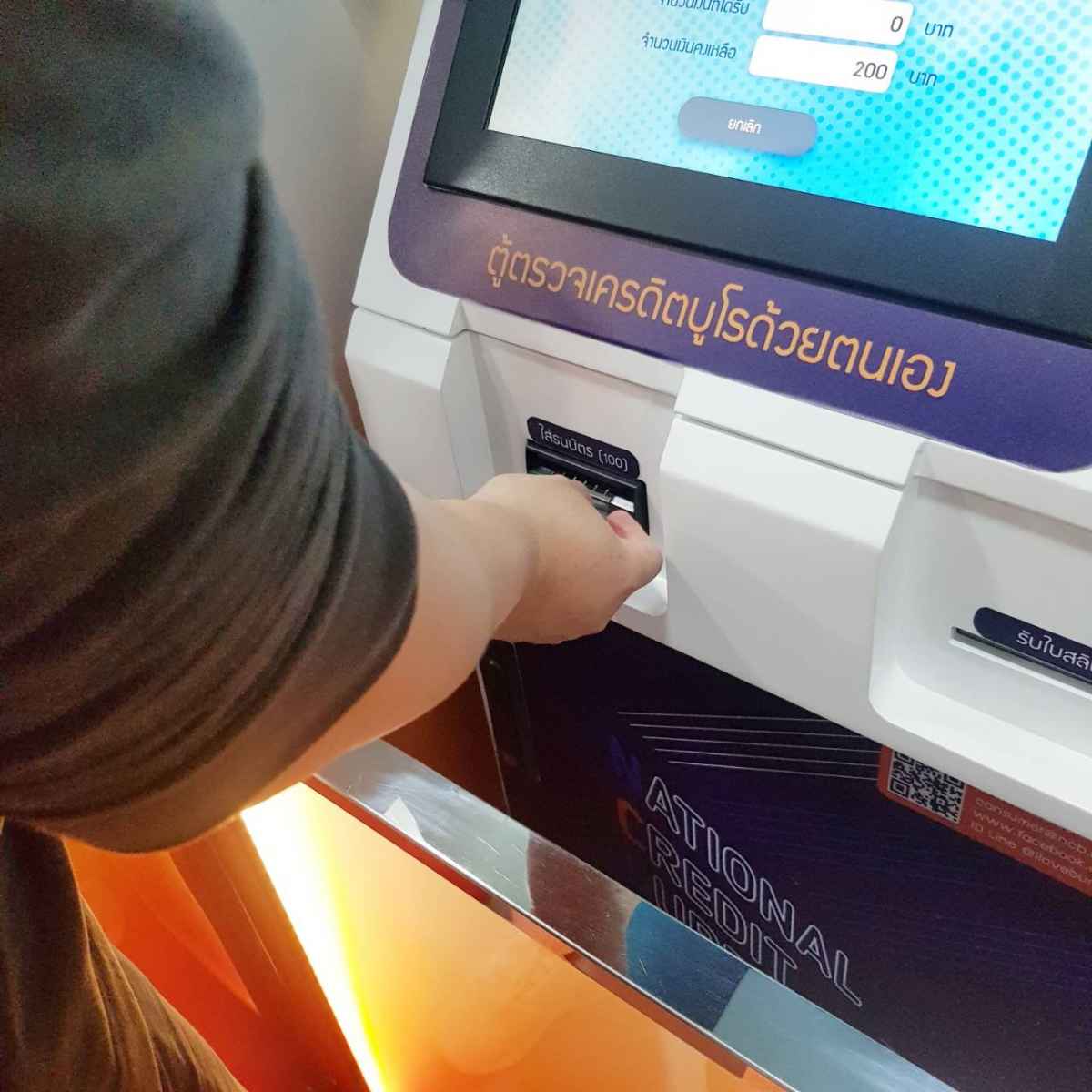

นำบัตรประชาชนเสียบเข้ากับช่องเสียบบัตร เพื่อทำการยืนยันตัวตน จากนั้นก็กดดำเนินการต่อได้เลย เมื่อระบบตรวจสอบข้อมูลเรียบร้อยแล้ว ขั้นตอนถัดมาคือการยืนยันตัวตนด้วยใบหน้าหรือ Face recognition เพื่อทำการเปรียบเทียบใบหน้าว่าตรงกับบัตรประชาชนหรือไม่ ในขั้นตอนนี้อย่าลืมถอดหน้ากากอนามัยออกกันด้วยนะ

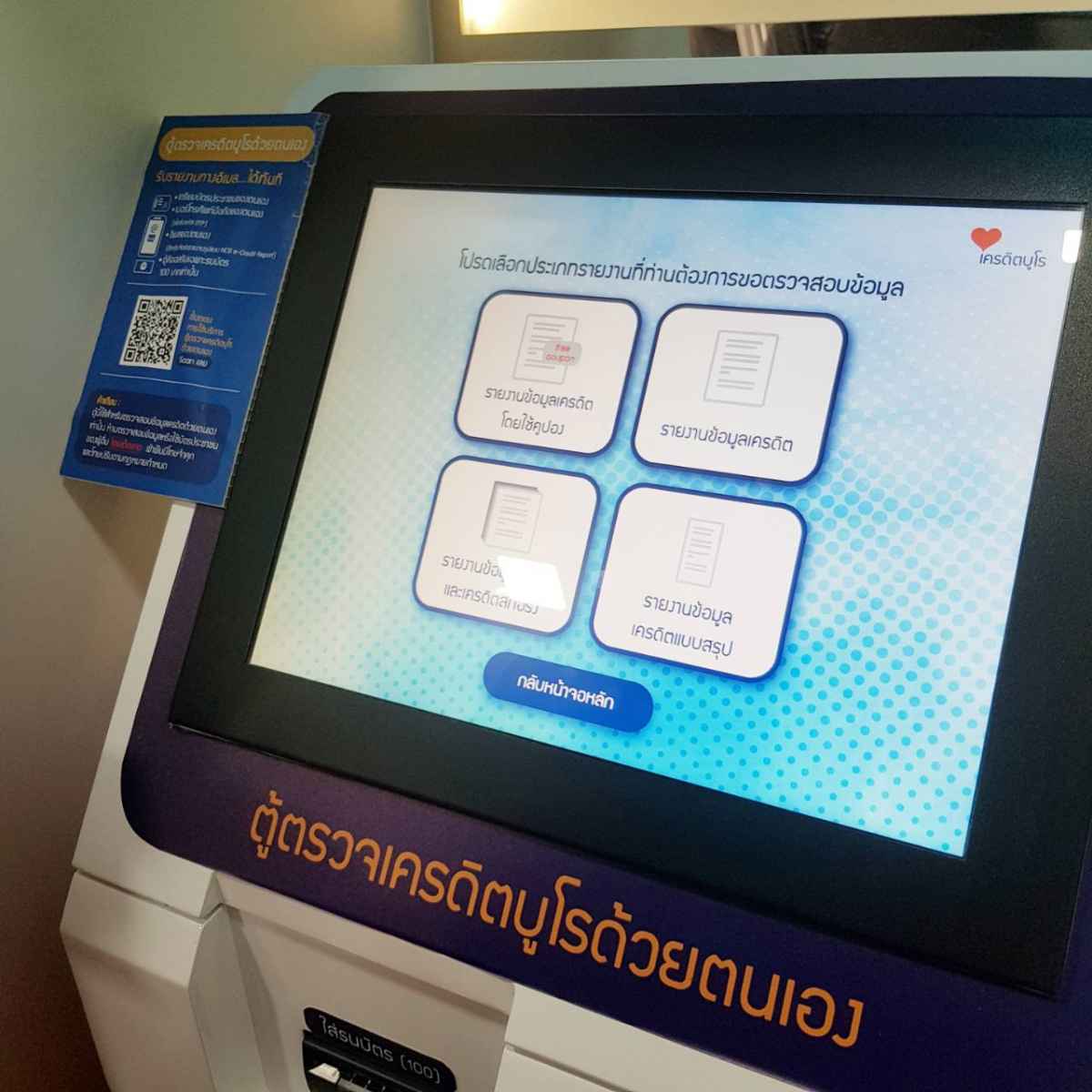

เมื่อจบขั้นตอนการยืนยันตัวตนเรียบร้อยแล้ว ขั้นตอนถัดไปเราก็ต้องมาเลือกกันว่าเราต้องการข้อมูลเกี่ยวกับเครดิตบูโรด้านไหนบ้าง สำหรับการตรวจสอบเครดิตบูโรผ่านตู้คีออส ที่ Bureau Lab สามารถเลือกตรวจได้ทั้งรายงานข้อมูลเครดิต และเครดิตสกอริ่งเลย

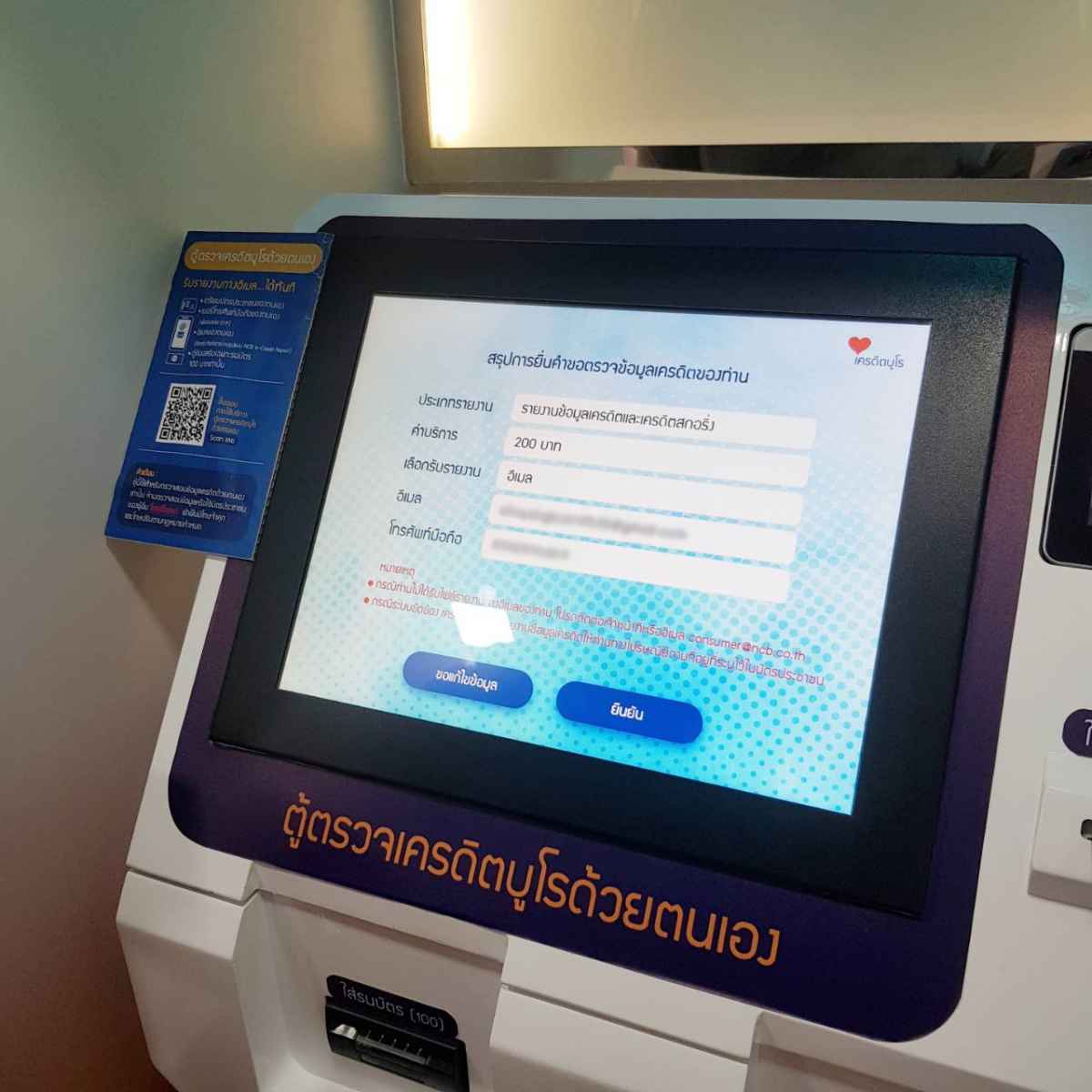

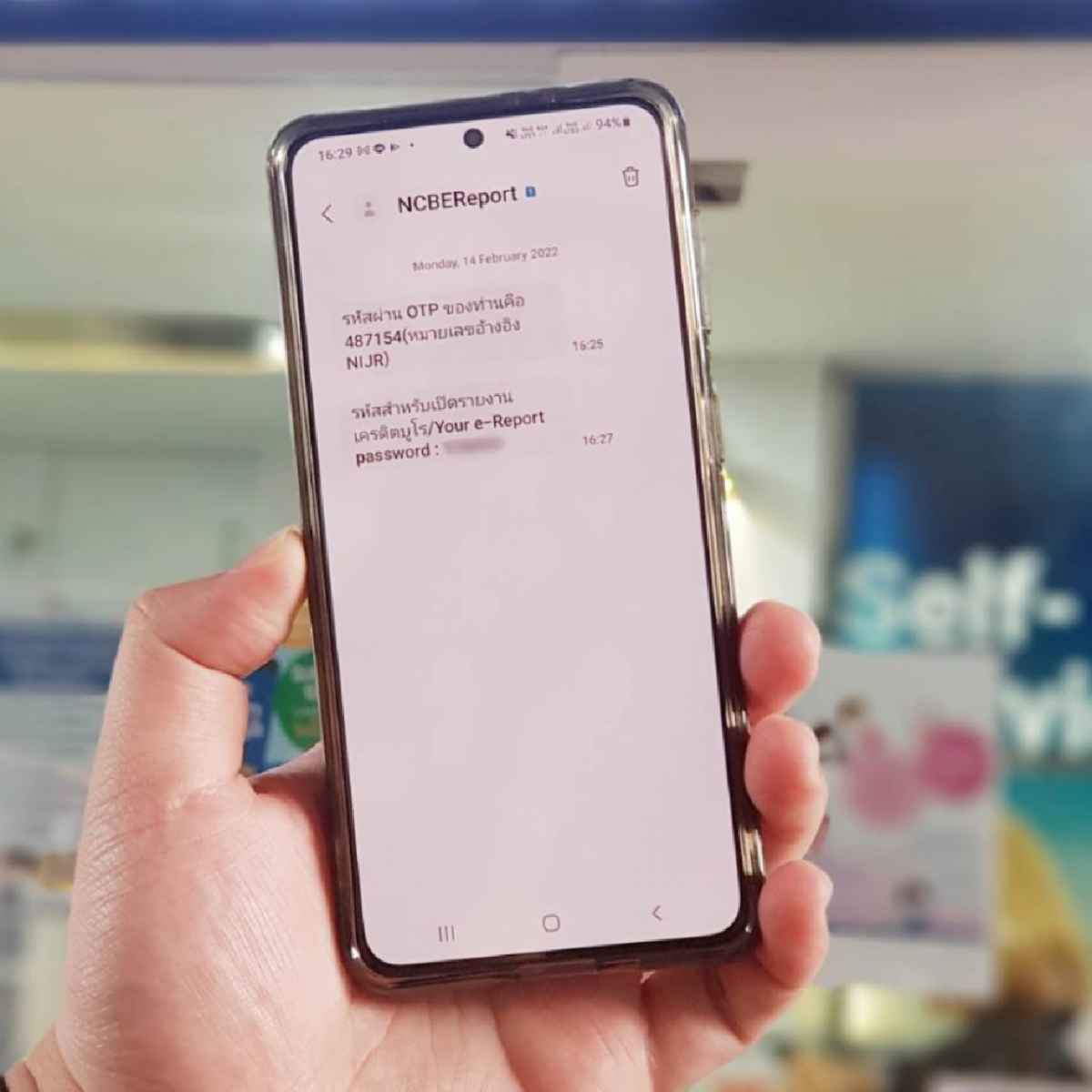

เมื่อเลือกได้แล้วว่าต้องการข้อมูลไหนบ้างก็กดยืนยันได้เลย จากนั้นใส่เบอร์โทรศัพท์ที่สามารถติดต่อได้ หรือเบอร์โทรปัจจุบันที่ใช้อยู่ เพราะระบบจะส่งหมายเลข OTP และรหัสผ่านสำหรับเข้าดูไฟล์ข้อมูลเครดิตมาให้ผ่าน SMS นั่นเอง จากนั้นก็กรอกหมายเลข OTP เพื่อเข้าสู่ขั้นตอนการชำระเงิน

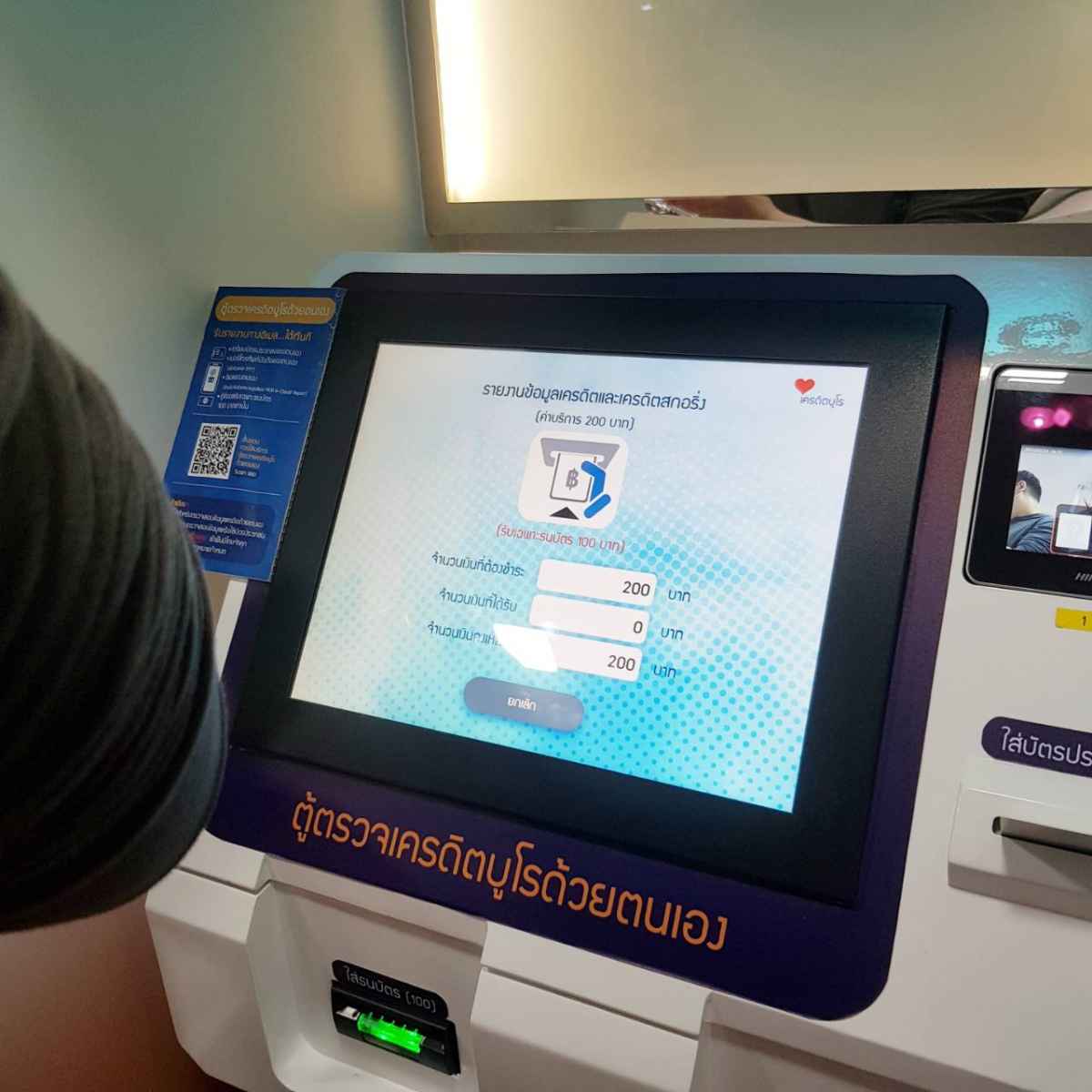

ในการชำระเงินที่ตู้คีออส ในวันที่เปย์เป้ไปลองใช้เครื่องรับเฉพาะเงินสดเท่านั้น เพื่อนๆ อย่าลืมเตรียมเงินให้พร้อมกันด้วยนะ สำหรับค่าบริการในการขอข้อมูลเครดิตบูโร ก็ตามนี้เลย

- การขอรายงานข้อมูลเครดิตเพียงอย่างเดียว ค่าบริการ 100 บาท

- การขอรายงานข้อมูลเครดิตและเครดิตสกอริ่ง ค่าบริการ 200 บาท

เมื่อจ่ายเงินเรียบร้อยแล้ว รอรับใบเสร็จรับเงินและรายงานเครดิตบูโรผ่านทาง e-mail ภายใน 15 นาทีได้เลย แต่ในวันที่เปย์เป้ไปใช้บริการ ยังเดินไปไม่ทันพ้นตู้ ก็มี e-mail เด้งเตือนว่ารายงานข้อมูลเครดิตเข้ามาแล้ว เร็วกว่าที่คิดไว้มาก!

✅ ในรายงานข้อมูลเครดิต บอกอะไรเราบ้างนะ ?

เมื่อได้รับรายงานข้อมูลเครดิตเรียบร้อยแล้ว คราวนี้เรามาดูกันว่าในรายงานมีข้อมูลอะไรบ้าง แต่ละส่วนหมายถึงอะไร และข้อมูลเหล่านี้มีผลยังไงต่อการขอสินเชื่อบ้าง ? ซึ่งในรายงานข้อมูลเครดิต ประกอบไปด้วยข้อมูล 2 ส่วน คือ

- ส่วนของข้อมูลส่วนตัว

ข้อมูลที่สามารถระบุตัวตนของเราทั้งหมด เช่น ชื่อ-สกุล ที่อยู่ วันเดือนปีเกิด สถานภาพ อาชีพ เลขบัตรประจำตัวประชาชน เป็นต้น

- ส่วนของข้อมูลที่เกี่ยวข้องกับสินเชื่อ

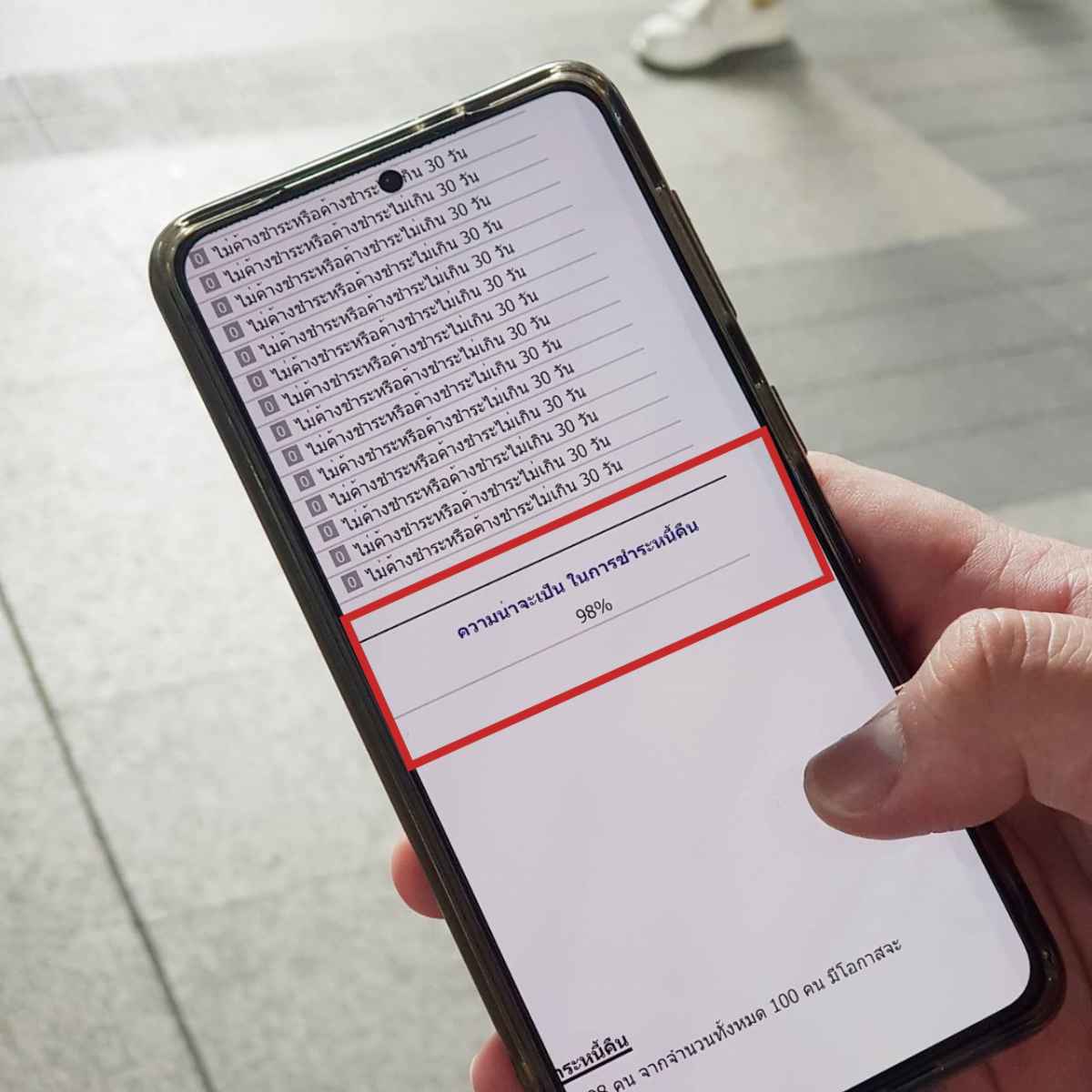

สินเชื่อที่ได้รับอนุมัติทั้งหมด รวมไปถึงประวัติการชำระหนี้ และสถานะบัญชีสินเชื่อว่าเป็นสินเชื่อปกติ สินเชื่อที่ค้างชำระ สินเชื่อที่อยู่ระหว่างการดำเนินการทางกฏหมาย หรือสินเชื่อที่ปิดบัญชีแล้ว โดยจะเก็บข้อมูลไว้ย้อนหลังไม่เกิน 36 เดือนหรือไม่เกิน 3 ปี

สำหรับสถานะบัญชีที่แสดงในรายงานข้อมูลเครดิต แบ่งได้เป็น 4 แบบย่อยๆ ด้วยกัน คือ

- 10 - ปกติ หมายถึง สถานะบัญชีปกติ จ่ายครบ จ่ายตรงตามเงื่อนไข

- 11 - ปิดบัญชี หมายถึง บัญชีนี้เคยค้างชำระหนี้มาก่อน ต่อมาจ่ายหนี้ทั้งหมด และปิดบัญชีแล้ว

- 12 - พักชำระหนี้ตามนโยบายรัฐ หมายถึง บัญชีที่เคยค้างชำระหนี้ และเข้าโครงการพักชำระหนี้ตามนโยบายของรัฐบาล

- 20 - หนี้ค้างชำระเกิน 90 วัน หมายถึง บัญชีที่มีการค้างชำระเกิน 90 วัน และปัจจุบันก็ยังคงค้างชำระอยู่

แล้วประเภทสถานะบัญชีของเพื่อนๆ ตอนนี้เป็นแบบไหนกันบ้างน้า ?

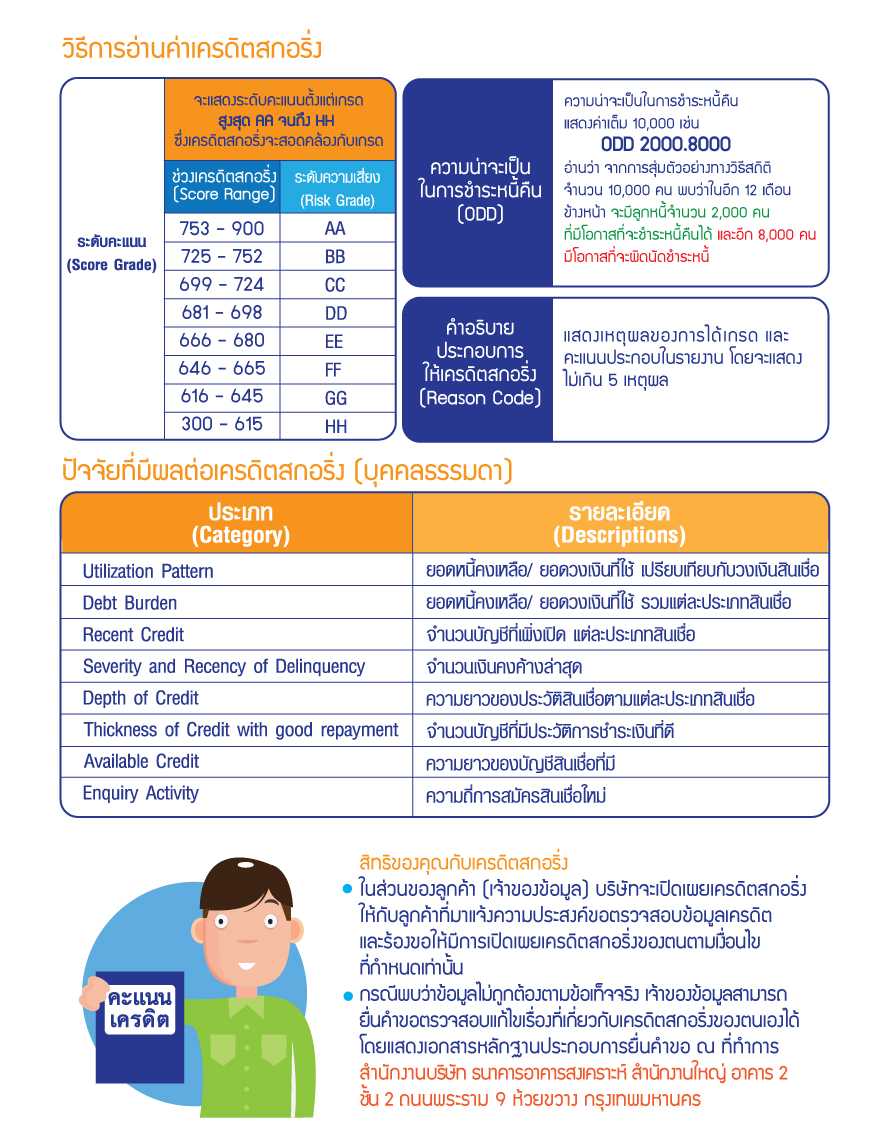

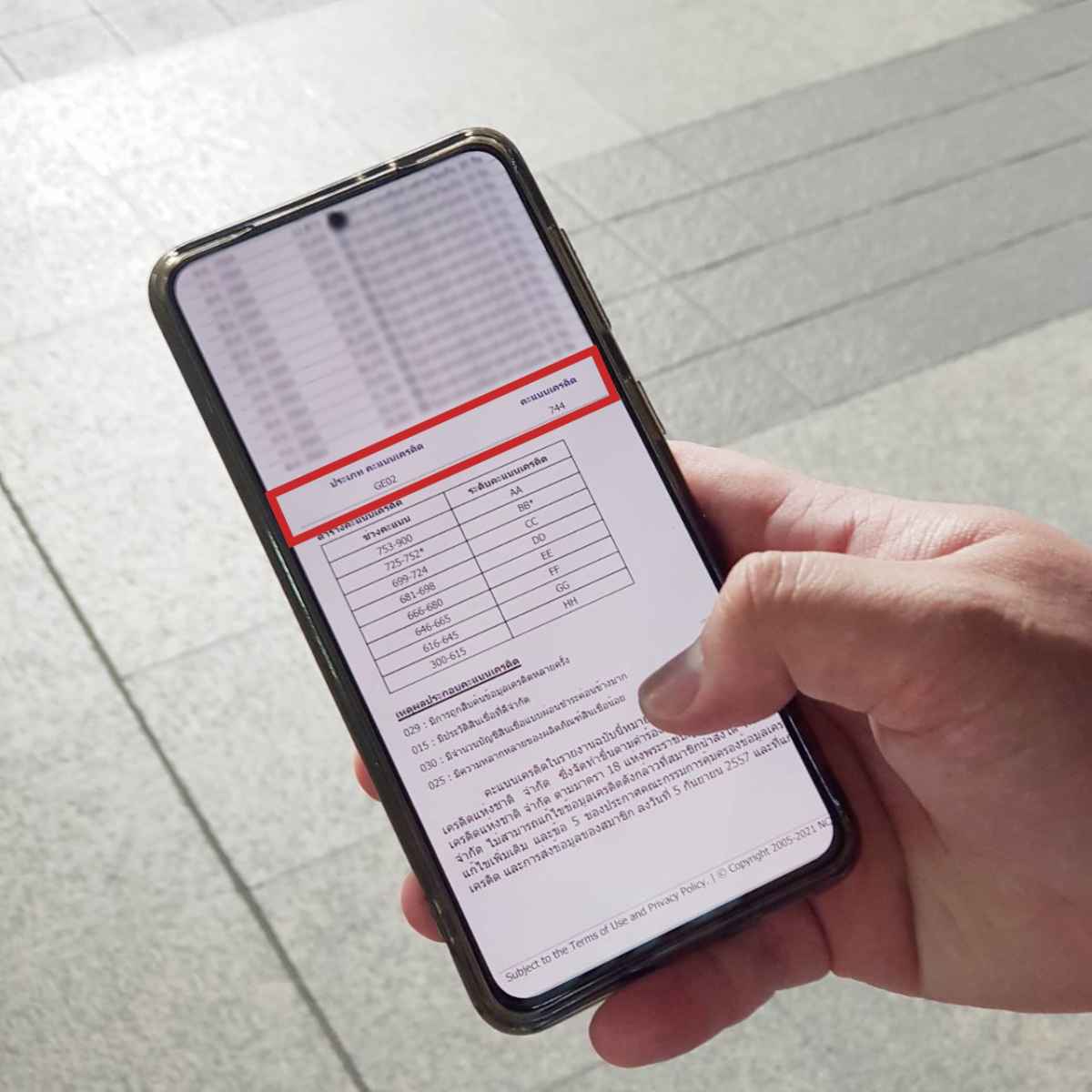

เครดิตสกอริ่งหรือคะแนนเครดิต คืออะไร มีผลยังไงต่อการยื่นขอสินเชื่อ ?

เครดิตสกอริ่ง คือ เครื่องหมายหรือตัวเลขที่ถูกประเมินและคำนวนทางสถิติว่าเรามีโอกาสที่จะไม่ผิดนัดชำระหนี้ได้มากน้อยแค่ไหน โดยใช้ข้อมูลจากรายงานการใช้จ่ายของผู้ใช้บริการจากสถาบันการเงินที่เป็นสมาชิกของศูนย์ข้อมูลเครดิตแห่งชาติ ซึ่งรายงานการใช้จ่ายนี้สถาบันการเงินจะต้องทำส่งให้กับศูนย์ข้อมูลเครดิตทุกเดือน จากนั้นศูนย์ข้อมูลเครดิตจะนำข้อมูลเหล่านั้นมาประเมินพร้อมกับปัจจัยอื่นๆ และตัดเกรดแบ่งเป็นคะแนนเครดิต

ถ้าหากว่าเพื่อนๆ ขอรายงานเครดิตบูโรพร้อมเครดิตสกอริ่งด้วย นอกจากข้อมูลสินเชื่อทั้งหมดแล้ว ในรายงานยังบอกคะแนนเครดิตและเกรดของเรา รวมไปถึงความสามารถในการชำระหนี้คืน โดยบอกเป็นเปอร์เซ็นต์ ยิ่งถ้าใครที่ประวัติการชำระดี จ่ายตรงเวลา จ่ายตามเงื่อนไข ไม่เคยผิดนัดชำระหนี้เลย คะแนนจะยิ่งสูง โอกาสที่ธนาคารจะปล่อยสินเชื่อให้ก็จะยิ่งสูงตามไปด้วยนั่นเอง

ข้อมูลเครดิตถือว่ามีความสำคัญพอสมควรเลยนะ เพราะเปย์เป้คิดว่าไม่ใช่ทุกสิ่งทุกอย่างที่เราจะสามารถจ่ายเงินซื้อด้วยเงินสดได้ เช่น ซื้อบ้านหรือซื้อรถ ที่ต้องใช้เงินก้อนโตมากๆ การจ่ายเงินซื้อด้วยเงินสดอาจจะไม่ตอบโจทย์ การสร้างคะแนนเครดิตด้วยการใช้จ่ายผ่านบัตรเครดิตและชำระหนี้ให้ตรงตามเวลา จะช่วยให้เรากู้ขอสินเชื่อที่ต้องใช้เงินจำนวนมากในอนาคตได้ง่ายขึ้น เพราะว่าเรามีประวัติการชำระหนี้และคะแนนเครดิตกับสถาบันการเงินเป็นเหมือนตัวกรุยทางแล้ว ทั้งนี้ อย่าลืมว่าการสร้างเครดิตที่ดีก็ต้องชำระหนี้ให้ตรงเวลาด้วยนะ

ในส่วนของการใช้จ่ายผ่านบัตรเครดิต ถ้าใช้ให้ถูกต้องถูกวิธี คือ มีแต่ได้กับได้ เปย์เป้ขอเตือนว่าอย่าช้อปหรือใช้จ่ายเกินตัวจนจ่ายไม่ไหว และไม่ใช่แค่เพียงการใช้จ่ายผ่านบัตรเครดิตเท่านั้นนะ หากมีบัญชีเงินกู้อื่นๆ ด้วย ก็ควรชำระหนี้ให้ตรงเวลาและตรงตามเงื่อนไขด้วยเช่นกัน ไม่งั้นติดเครดิตบูโรขึ้นมา จะยื่นขอสินเชื่ออะไรก็ยาก แล้วจะหาว่าไม่เตือนไม่ได้น้าาาา 😊

ขอขอบคุณข้อมูลจาก : ศูนย์ข้อมูลเครดิตแห่งชาติ

โดย waranggg

thaitealism